刚刚,贵州茅台开盘跌停,报549.09元,下跌10%。自高点792.50元以来,下跌超30%。

整个白酒股集体暴跌,截止至发稿,贵州茅台、洋河股份、口子窖、顺鑫农业跌停、五粮液逼近跌停。据统计,近5个交易日,A股白酒板块总市值缩水超3400亿元。消息面上,今年贵州茅台前三季度的业绩增速有所放缓。公司第三季度的净利实际同比增长率仅为2.71%。

但是将数据拆开看,茅台第三季度单季净利润同比增幅仅2.71%!而在一年之前,2017年茅台三季报显示单季度净利润增幅高达138.4%,今年二季报显示茅台单季度净利润增幅也还为41.53%。

今年6月6日,盘中茅台股价还一度突破800元,市值超过10000亿,成为继中农工建、中石油之后,第6个市值超过一万亿元人民币的A股上市公司。

在不到5个月的时间内,茅台市值蒸发了3000多亿,蒸发的市值相当于一个美的集团,或2.5个洋河股份。

此外,白酒板块的下跌,除了受茅台利润增速下滑的影响,还有市场盛传的烟酒税将提高。

10月22日,《基本医疗卫生与健康促进法草案》二度提交全国人大常委会审议,市场传言国家将上调烟酒税。

在2015年,国家曾上调过烟草税,将卷烟批发环节从价税税率由5%提高至11%。

看见茅台单季净利润同比增幅仅为2.71%的消息,很多人的第一反应是连茅台都卖不动了?但这又与大家的主观感受不同,天天新闻上不都是茅台断货、一瓶难求的消息吗?

茅台酒是否也开始消费降级了,一个三季报还无法得出结论,可能要等到2018年年报、甚至2019年一季报出炉后才能正式确定。

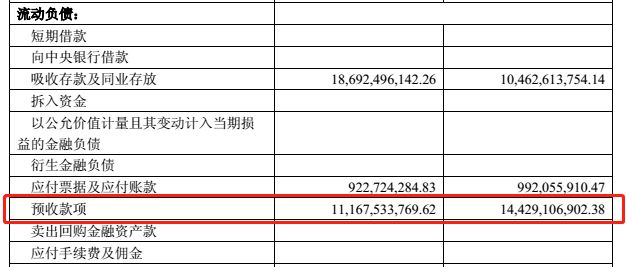

季报多个方面数据显示2017年三季度茅台预收款项明显降低,从年初的140多亿降至110多亿,而在去年三季报中,茅台当季的预收款高达170多亿。

预收款降低的原因可能是经销商预计销量下滑提前减少订单,或者茅台集团主动减少预收款,控制出货量。

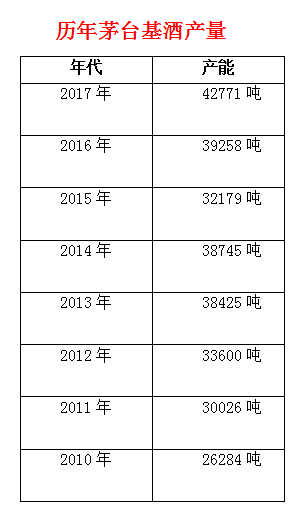

按照茅台酒的生产流程,每年生产的基酒至少需要存放4—5年才能勾兑成可销售的茅台商品酒。

每年茅台在年报中会公布基酒产量和存量,多个方面数据显示2015年茅台基酒产量出现少有的下滑。所以为了应对2019年也许会出现的出货量不足的情况,茅台集团可能故意减少了2018年三季度的市场供应量,向经销商少收了货款。

关于2015年基酒下滑的原因,茅台集团在当年解释称:由于茅台基酒存储过程中,即无法重新称重,也不宜开坛观测,所以,具体的自然挥发和渗漏数量主要靠经验估算。2015年,公司做了一些关于基酒数量观测上的精细化研究,对基酒存储数量进行了更精密的测算,测算的实际结果比过去估算的结果减少。

关于2015年基酒下滑的原因,茅台集团在当年解释称:由于茅台基酒存储过程中,即无法重新称重,也不宜开坛观测,所以,具体的自然挥发和渗漏数量主要靠经验估算。2015年,公司做了一些关于基酒数量观测上的精细化研究,对基酒存储数量进行了更精密的测算,测算的实际结果比过去估算的结果减少。

第三季度净利润同比增幅仅2.71%!刚刚,贵州茅台披露的2018年三季报,让不少投资者吓一跳。问题出在哪?

前三季度,贵州茅台实现盈利收入522.42亿元,同比增23.07%;净利润247.34亿元,同比增23.77%。每股收益19.69元。

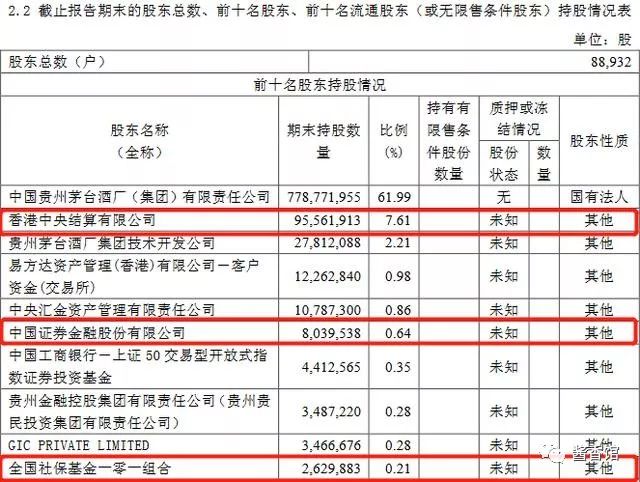

相反,证金公司则是调整策略,在减仓的道路上稍作停留,于第三季度进行了约百万股规模的增持。

这是什么概念?2017年9月末至今年9月末,贵州茅台5个单季度的净利润同比增幅分别是138.41%、66.84%、38.93%、41.53%以及最新的2.71%。

根据很多券商之前的预测,再看刚出炉的业绩表现,对比鲜明,其中第三季度的表现显然不及市场预期。一时间,引发争论无数。

据上海证券报报道,有观点认为,公司是在为价格体系调整提前做布局。某券商研究所负责人认为,贵州茅台很可能因可放量有限,所以在第三季度做出调整,以提前应对四季度的影响。公司的做法肯定有自己的道理,可能在为调整价格体系做准备,包括未来不提价、如何做直营、增加价格防控等。

这一观点在财报上也得以印证。翻阅此前的财务数据,小编发现,公司的预收款出现下滑。

去年同期,公司预收款为174.72亿元,截至今年三季度末则降为111.68亿元。去年上半年,这一数据为170多亿元,而到今年上半年末不足100亿元。换言之,经销商预付的货款在大幅度减少。

针对这一现象,某投资机构相关负责人给出了自己的判断。他认为,季度之间的利润变化的指导意义并不是非常强,正常来说,不应仅关注单季度的利润,从预收款的角度而言,如果是出于保价格,这一阶段的确会出货少,预收款也会相应减少,这很可能也是在为后续做准备。

前述券商的人表示,高端白酒基于去年高基数,三季报增速有所放缓,但稳增长趋势不变。他认为,收入增速放缓是公司发展到一定阶段后的正常回归过程。

广发证券表示,从目前披露的三季报业绩来看,大消费增速放缓确实是一个事实,三季报可选消费和必需消费均小幅减仓。但是,包括餐饮在内的消费行业超配比例仍然偏高。

华创证券餐饮行业分析师此前也指出,随着白酒行业的周期进入下半场,高成长放缓,挤压竞争加剧,行业会再次加速集中,短期增速调整放缓,其后步入稳健慢牛,建议投资的人用长线眼光看当下板块价值。

据中国证券报报道,近期国泰君安餐饮团队对上海、广东、福建、湖南等白酒经销商进行节后渠道调研,节后随着经济下行对消费的人信心的影响,除飞天茅台依旧良好外,白酒销售显现边际走弱的趋势。

国泰君安证券研究员表示,后续将维持白酒周期逐步进入下半场判断,部分公司高成长放缓,主力品牌和产品赢得更多市场,行业再次加速集中,建议用长线眼光看当下白酒板块的价值。

国泰君安预计白酒板块2018 年业绩依旧亮眼,但已基本在预期以内;展望 2019 年,经济环境不明朗的大环境下,企业团购客户或将面临消费调整,高端、次高端品牌白酒需求面临的不确定性将明显增强。

此外,22日,《基本医疗卫生与健康促进法(草案)》二审的消息也某些特定的程度上影响了白酒股。

二审稿显示,将加强对过量饮酒危害宣传教育,禁止向未成年人出售烟酒。对比一审稿,二审稿明显加强了对烟酒的管控与宣传,除了禁止向未成年人出售烟酒,还特别加入了“国家加强对公民过量饮酒危害的宣传教育”。

业内人士分析,各个板块估值创历史新低的时候,白酒板块估值较高,本次下跌不失为补跌。

事实上,上周二,白酒板块整体下跌7.59%,领跌所有申万三级行业。洋河股份下跌9.61%,贵州茅台、五粮液跌逾7%。其中,贵州茅台跌幅一度超过8%,盘中最低探至635.00元。

据上海证券报报道,聪明资金先撤了?自相互连通市场开放后,北向资金对于A股白马股的影响颇为深刻,其中又以白酒板块最具代表性。

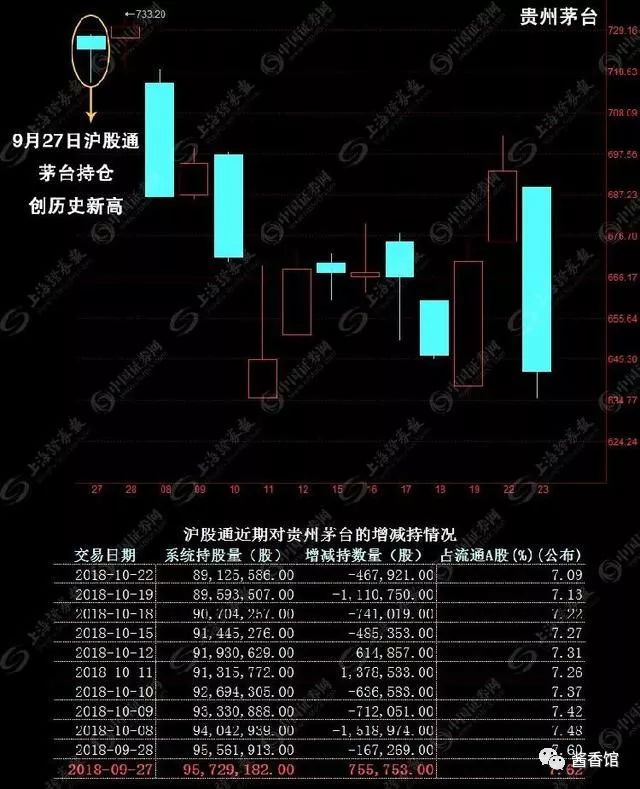

作为行业龙头,北向资金始终将贵州茅台作为介入A股的首选标的之一。多个方面数据显示,今年9月27日,沪股通资金一度持有贵州茅台9573万股,占公司总股本的7.62%,对应持仓市值693.08亿元,刷新历史新高。

值得注意的是,就在北向资金持股数量创出新高后,贵州茅台股价在9月28日便达到短期顶部733.20元。

在此之后,北向资金在贵州茅台中的持股数量与贵州茅台股价同步回落。截至10月22日收盘,沪股通渠道持有贵州茅台8913万股,较9月27日下降约7%,在此期间,贵州茅台股价跌幅约5%。

由此可见,北向资金持股变动与白酒股股价涨跌之间高度正相关。而在上周一市场的大幅反弹中,沪股通逆势净卖出贵州茅台3.23亿元,这也为23日白酒板块重挫埋下伏笔。

盘后龙虎榜多个方面数据显示,洋河股份在23日也遭遇北向资金大举抛售,深股通渠道买入1.55亿元,卖出3.94亿元,实现净卖出2.39亿元,某些特定的程度助推了洋河股份股价大跌。此外,洋河股份23日卖出榜单中还有两家机构席位现身,合计卖出金额1.12亿元。

搪瓷反应釜厂家bob官方平台登陆_bob线上平台,主要生产销售搪瓷反应釜、山东搪玻璃反应釜等产品,参数说明详细,,订购价格有优惠 网站地图